Nu rest ECB nog slechts de Bazooka

Alom worden de gisteren aangekondigde maatregelen van de ECB om de kredietverlening in de eurozone op gang te helpen als 'irrelevant' afgedaan. Welk instrument rest Draghi nog?

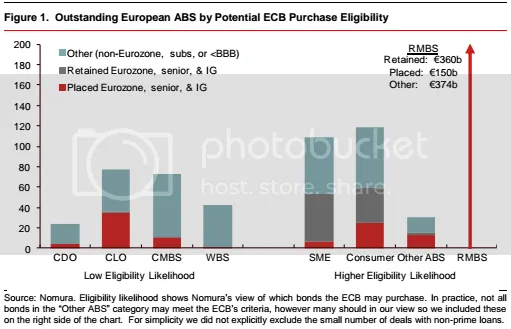

Ofschoon Draghi de markten toch nog verraste, vooral door de combinatie van de aangekondigde maatregelen, geloven de meeste analisten niet dat het gaat helpen. Ik ook niet, zoals ik gisteren al schreef. Niet alleen stelt een renteverlaging van bijna nul naar nog meer bijna nul natuurlijk niets voor: in de geldmarkt lag de korte rente al een tijdje onder de herfinancieringsrente van de ECB, waarmee de impact van de verlaging vrijwel te verwaarlozen is. Maar ook van het aangekondigde 'opkoopprogramma' hoeft men niet veel te verwachten. Uit statistieken van JP Morgan blijkt, dat de markt voor gesecuritiseerde leningen zeer beperkt van omvang is. Het deel dat in euro genomineerd is zou ongeveer 885 miljard bedragen, maar het grootste deel daarvan is al door de banken beleend bij de ECB. Er is nog maar 251 miljard euro beschikbaar. Peanuts dus. Zie ook onderstaande grafiek van effectenhuis Nomura.

v

Het enige dat Draghi en companen nu nog resteert is een grootschalig opkoopprogramma van obligaties, de bekende 'bazooka', maar dat stuit op talloze bezwaren.

Eén van die bezwaren is van juridische aard: mag de ECB dergelijke monetaire financiering van lidstaten wel uitvoeren binnen haar mandaat? En wat heeft het stimuleren van ondernemingsfinanciering te maken met haar belangrijkste doelstelling: het bewaken van de prijsstabiliteit? Die vragen kunnen zelfs al gesteld worden over het gisteren aangekondigde opkoopprogramma, hetgeen de aan de universiteit van Londen verbonden Duitse professor in het Europees recht, Gunnar Beck, dan ook prompt deed. Volgens Beck heeft de ECB haar mandaat al ruimschoots overschreden:

"Die EZB setze sich mit ihrer Politik willkürlich über EU- und Verfassungsrecht hinweg. Mit dem Aufkauf verbriefter Unternehmenskredite steige die Zentralbank direkt in die Unternehmensfinanzierung ein. Das sei ein eindeutiger Verstoß gegen ihr Mandat, denn die EU-Verträge beschränken die Rolle der EZB auf die Geldpolitik und den Kampf gegen Inflation und enthalten ihr allgemein wirtschaftspolitische Aufgaben vor. Außerdem verschleiern Kreditverbriefungen oder Asset Backed Securities (ABS) Risiken und gelten als einer der Gründe für die US-Finanzkrise."

Met andere woorden: de ECB overtreedt hiermee haar mandaat en neemt risico's over van commerciële banken (de ABS), waarvan niemand precies weet hoe hoog die risico's zijn. Dat investeringsbanken als JP Morgan en Goldman Sachs het een goed idee vinden om de ABS-markt nieuw leven in te blazen begrijp ik (meer handel betekent meer provisie), maar de daarmee verbonden risico's vormen tegelijkertijd juist een reden om hiermee terughoudend te zijn. De ECB neemt zo op illegale wijze de risico's over van de private partijen die actief zijn op de obligatiemarkten. De risicopremie van het 'gratis' geld aan de bankensector wordt dus uiteindelijk bij de belastingbetaler gelegd. Dat is ongetwijfeld één van de redenen waarom het besluit van de ECB, gisteren, niet unaniem genomen is. Er zijn gelukkig nog een paar landen die hun rug recht houden en doen waarvoor ze betaald worden. Maar zij worden er helaas uitgestemd binnen het bestuur.

Maar ook de spaarder en de pensioenbelegger worden getroffen door de gevoerde rentepolitiek van de ECB. Reeds nu is de reële rente (gecorrigeerd voor inflatie) negatief. Dit zet de beleggingsresultaten (en dus de dekkingsgraad) van de pensioenfondsen onder druk. Ik overdrijf niet als ik zeg dat er grote vertwijfeling heerst bij de ECB: men weet gewoon niet meer wat te doen. Niets voor niets benadrukte Draghi dat de bal bij de politiek ligt. Lidstaten moeten eerst de noodzakelijke hervormingen van hun economieën doorvoeren (met name Frankrijk en Italië), voordat er überhaupt gesproken kan worden over flexibilisering van het Stabiliteits en Groei Pact (lees: het loslaten van de drie procentsnorm en de strenge bezuinigingspolitiek).

Een enorme spagaat waar men niet uitkomt. Deze crisis is immers een schuldencrisis, een bankencrisis, een economische crisis, een sociale crisis en een politieke crisis, allen veroorzaakt door vooral de monetaire crisis. En de schuldencrisis los je niet structureel op door nog meer schulden te maken, dat is uitstel van executie. Voeg daarbij de constructie van de euromuntunie en je hebt een probleem geschapen dat onoplosbaar geworden is. Zonder gedeeltelijke afboeking van de schulden naar een voor individuele landen draagbaar niveau, in combinatie met de wederinvoering van een landspecifiek rentebeleid en wisselkoersmechanisme is het alternatief een permanente geldtransfer van Noord-West naar Zuid-Oost. Of Duitsland daartoe bereid is, is de vraag. Of ze bereid zijn het Stabiliteits en Groei Pact te flexibiliseren zónder dat Frankrijk eerst de noodzakelijke hervormingen heeft doorgevoerd ook. En of de Duitsers bereid zijn te accepteren dat Draghi straks zijn bazooka van zolder haalt is een echte gewetensvraag.

De bazooka werd eerder dit jaar door het Duitse Constitutionele Gerechtshof (Bundesverfassungsgericht) in Karlsruhe onwettig verklaard, maar de Duitse opperrechters hebben het uiteindelijke oordeel ('de hete aardappel') doorgeschoven naar hun collegae bij het Europese Hof van Justitie. En dat rechterlijk vonnis zal vermoedelijk nog wel enkele jaren op zich laten wachten. Ondertussen zien we keer op keer dat de ECB geen boodschap heeft aan de rechtsconformiteit van haar maatregelen en dat er binnen het bestuur van de ECB de Duitse (en Nederlandse) stem er allang niet meer toe doen: men wordt er gewoon uitgestemd. Het antwoord zal dus uiteindelijk van de politiek moeten komen, maar ik vrees dat het antwoord nog lang op zich laat wachten. En zo modderen we door naar het einde. Een diepzwart einde.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook