Afbeelding gemaakt met Shutterstock AI

NZa waarschuwt: zorgverzekeraars jagen klanten nog steeds onnodig op kosten

Wilt u DDS vaker zien?

Stel DDS in als voorkeursbron op Google.

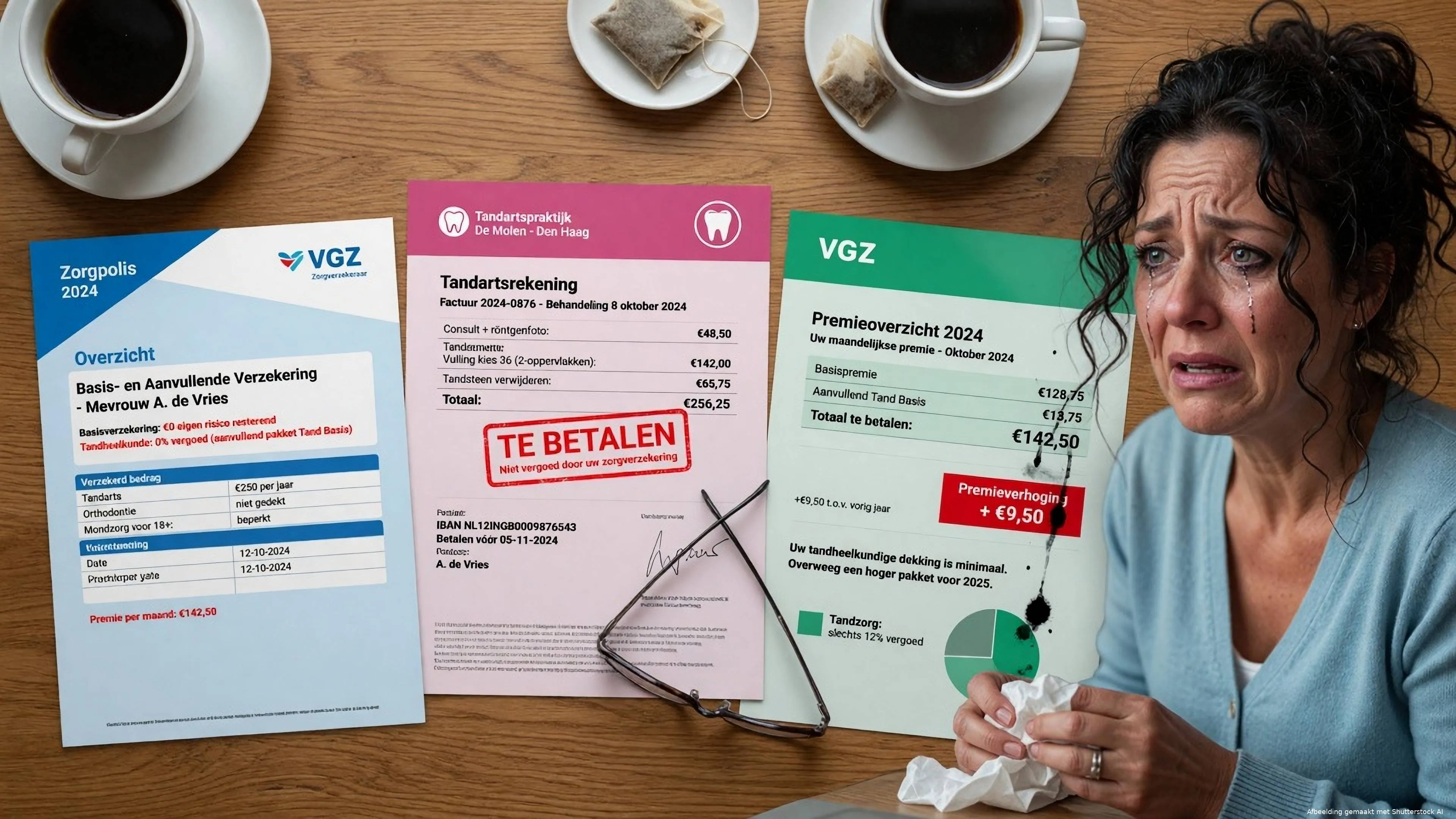

Voeg DDS toe op GoogleWie een aanvullende zorgverzekering nodig heeft, moet goed opletten. Je denkt misschien dat je gewoon een basisverzekering kiest en daarna een aanvullend pakket erbij neemt. Maar bij sommige verzekeraars werkt het minder vrij dan dat. Door koppelverkoop kun je gedwongen worden een duurdere basisverzekering te nemen om toegang te krijgen tot een bepaalde aanvullende verzekering.

De Nederlandse Zorgautoriteit meldde eind mei dat er nog steeds veel zorgverzekeraars zijn die aan koppelverkoop doen. De NZa vindt dat onwenselijk.

Wat is koppelverkoop?

Koppelverkoop betekent dat je een aanvullende verzekering niet los kunt combineren met elke basisverzekering van dezelfde verzekeraar. Wil je bijvoorbeeld een ruime tandartsverzekering of fysiotherapiedekking? Dan kan het zijn dat je daarvoor eerst een duurdere basispolis moet kiezen.

De Consumentenbond schrijft dat je dan verplicht bent een duurdere basisverzekering af te sluiten als je een ruime aanvullende verzekering wilt. Volgens de bond doen zorgverzekeraars dit in 2026 nog steeds.

Dat kan je premie onnodig verhogen

Dit raakt direct je portemonnee. Je betaalt niet alleen voor het aanvullende pakket, maar mogelijk ook extra voor een duurdere basisverzekering die je anders niet had gekozen.

De Consumentenbond geeft voorbeelden waarbij de extra premie voor de duurdere basisverzekering bijna net zo zwaar weegt als de vergoeding die je uit het aanvullende pakket kunt halen. In sommige gevallen ben je volgens de bond zelfs beter af zonder aanvullende verzekering.

Tandarts en fysiotherapie zijn de valkuil

Let vooral op bij tandartsverzekeringen en fysiotherapie. Dat zijn precies de aanvullende pakketten waar veel mensen naar zoeken.

Een gezin met kinderen, iemand met chronische klachten of een oudere verzekerde kan snel denken: ik neem voor de zekerheid een aanvullend pakket. Maar als dat pakket alleen beschikbaar is met een duurdere basispolis, moet je de hele rekensom maken.

Niet alleen: wat krijg ik vergoed? Maar ook: hoeveel extra betaal ik om überhaupt toegang te krijgen tot die vergoeding?

Schijnkeuze in de zorgverzekering

De NZa schrijft dat er in 2026 in totaal 58 polissen werden aangeboden, maar dat het polisaanbod weinig onderscheidende polissen bevat. Daardoor lijkt het alsof verzekerden veel keuze hebben, terwijl dat in de praktijk beperkt kan zijn.

Dat is precies de frustratie van veel Nederlanders. Elk jaar moeten ze vergelijken, maar de markt is ondoorzichtig. Goedkoopste premie, naturapolis, restitutie, combinatiepolis, aanvullende pakketten, vrije keuze, gecontracteerde zorg — en dan komt koppelverkoop er ook nog bij.

Hoe voorkom je dat je te veel betaalt?

Vergelijk eerst alleen de basisverzekering. Kijk daarna pas naar de aanvullende verzekering. Reken uit hoeveel je extra betaalt voor de basispolis die nodig is om het aanvullende pakket te krijgen.

Vraag jezelf vervolgens af: krijg ik die extra premie echt terug in vergoedingen? Of betaal ik vooral voor schijnzekerheid?

Bij tandartskosten kan zelf betalen soms goedkoper zijn dan een verzekering afsluiten. Dat hangt af van je verwachte zorgkosten en van de maximale vergoeding.

De conclusie: zorgverzekeringen zijn minder vrij dan ze lijken

Zorgverzekeraars verkopen keuzevrijheid, maar koppelverkoop laat zien dat die keuzevrijheid vaak beperkt is. Wie een aanvullende verzekering nodig heeft, kan ongemerkt richting een duurdere basispolis worden geduwd.

Voor DDS-lezers is de portemonneeconclusie helder: laat je niet verblinden door aanvullende vergoedingen. Kijk naar de totale premie per jaar.

Want een aanvullende verzekering die op papier verstandig lijkt, kan door koppelverkoop juist een dure val worden.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook

Loading