Vandaag is het 70 jaar geleden dat onze vrijheid werd bevochten op de stranden van Normandië. Toen won de vrijheid. Heden ten dage staat diezelfde vrijheid weer op het spel. Dit keer niet door bommen en granaten, maar door een ondemocratische coup van technocraten en regelmeesters.

6 juni 1944 was de dag waarop de bevrijding van Europa begon. Geallieerde troepen bestormden de Normandische stranden in wat genoemd werd 'Operatie Overlord'. In een mum van tijd werd Frankrijk bevrijd van het Duitse juk.

Helaas heeft die bevrijding Europa weinig opgeleverd: de economische situatie in de eurozone kan niet anders worden omschreven als tamelijk hopeloos. In plaats dat er gerichte actie komt om de oorzaken van die hopeloosheid aan te pakken modderen onze Europese 'leiders' hopeloos door met symptoombestrijdende maatregelen. Neem bijvoorbeeld de Europese Centrale Bank. Onze Oudgediende heeft vanochtend bij

DDS Finance al de vinger op de zere plek gelegd:

"Alleen een echte devaluatie die de gehele bevolking treft is sociaal verantwoord en kan een oplossing bieden door de concurrentiepositie tegenover de andere landen te vergroten en de schulden te saneren. Dat kan via de Matheo Solution oplossing (TMS) binnen de eurozone of door een verantwoorde afbouw van de euro. De rentestand vindt dan vanzelf het juiste niveau door de marktwerking en er is een evenwicht tussen de landen bereikt."

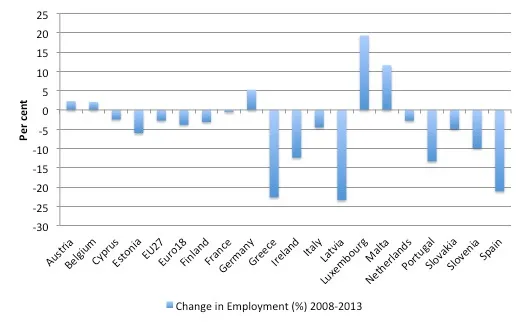

Zo is het precies. De ECB ontpopt zich als de nieuwe Banque de France, die met de aangekondigde maatregelen helaas geen oplossingen aandraagt voor de thans ontstane eurozone crisis, integendeel, met het voorgenomen beleid worden de zaken niet beter, maar slechter. Hoogste tijd voor een nieuwe invasie: eentje van euro realisten, die wel met echte oplossingen komen voor de huidige malaise, want weinigen schjnen te beseffen wat er werkelijk aan de hand is in Europa. Laten we eens even naar onderstaande grafiek kijken. Deze geeft de groeipercentages van de werkgelegenheid in de EU en de afzonderlijke eurozonde landen aan tussen 2008 en 2013:

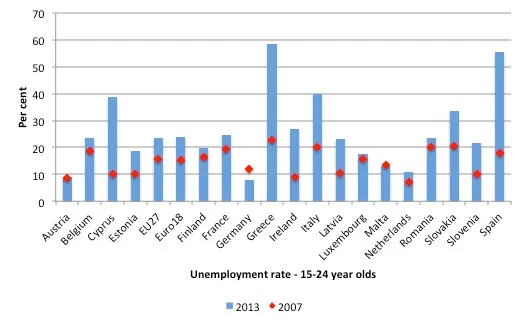

U ziet in één oogopslag, dat het nu al vijf jaar durende 'doormodderbeleid' niets heeft geholpen om banen te scheppen, alleen in Duitsland en de dwergstaatjes Luxemburg en Malta is sprake geweest van groei, in alle overige landen niet. Sterker, de werkloosheid in de perifere landen is alleen maar verder opgelopen, zowel onder de jeugd als onder ouderen, zie onderstaande grafieken:

Leeftijdscategorie 15-24 jaar:

Leeftijdscategorie 25-74 jaar:

U ziet, het is kommer en kwel. De conclusie is derhalve gerechtvaardigd, dat de aanpak van de EU officials geen banen en werkgelegenheid schept. Maar ook uit Frankfurt komt geen helpende hand, integendeel. De ECB bepaalt in toenemende mate de politieke beleidslijn van de Europese Unie, een unie, die door de euro toch al een unie van meerdere snelheden aan het worden is, die de reeds bestaande forse verschillen nog verder vergroten. Want wat waren

de jongste besluiten van het bestuur van de ECB gisteren? Een onvervalst pleidooi voor een desastreuze Keynesiaanse politiek, leest u maar even mee:

1. The interest rate on the main refinancing operations of the Eurosystem will be decreased by 10 basis points to 0.15%, starting from the operation to be settled on 11 June 2014.

2. The interest rate on the marginal lending facility will be decreased by 35 basis points to 0.40%, with effect from 11 June 2014.

3. The interest rate on the deposit facility will be decreased by 10 basis points to -0.10%, with effect from 11 June 2014.

De ECB hanteert drie soorten rentetarieven: de herfinancieringsrente, de marginale beleningsrente en de depositorente. Die laatste wordt bedoeld als de media het hebben over de ECB heeft 'de rente' verlaagd/verhoogd. Wat betekenen deze drie rente-besluiten van de ECB nu?

Ten aanzien van het eerste punt: de herfinancieringsrente is met 0,1% gezakt naar 0,15%. Deze herfinancieringsrente is de prijs die de ECB hanteert om de liquiditeit in het Europese bancaire stelsel te bepalen. Zij doet dat door euro's te geven aan commerciële banken (die daarmee hun reserves kunnen vergroten) in ruil voor 'acceptabele' activa (bijvoorbeeld het in onderpand aannemen van staatsleningen die de betreffende commerciële bank in bezit heeft...).

Het tweede tarief, de marginale beleningsrente, is het tarief waartegen commerciële banken direct een geldinjectie krijgen van de ECB in geval van acute liquiditeitstekorten bij die commerciële banken. De prijs van dit rentetarief ligt vanzelfsprekend hóger dan de eerder genoemde refi-rente. De marginale beleningsrente kan worden beschouwd als een instrument van de centrale bank, waarmee de kredietverlening door de commerciële banken kan worden gestuurd (en daarmee de groei van de maatschappelijke geldhoeveelheid). Op die manier kan in een situatie van (dreigende) overbesteding eventuele bestedingsinflatie worden tegengegaan.

Het derde en laatste tarief, de depositorente, is de prijs die banken krijgen als ze geld bij de ECB stallen. In dit voorstel moeten ze betalen om geld bij de centrale bank weg te zetten, en wel 0,10%. Op deze manier hoopt de ECB dat banken hun overtollige liquiditeiten aanwenden om de economie te stimuleren. Bijvoorbeeld door kredieten te verlenen aan bedrijven die daar behoefte aan hebben. Het is in feite het tegenovergestelde van de marginale beleningsrente.

Hiernaast gaat de ECB door met het aanbieden van lage lange termijn rentetarieven tot eind 2018 (TLTRO's, Targeted Longer Term Refinancing Operations), en wel voor een bedrag van 400 miljard, dat in tranches beschikbaar wordt gesteld. De commerciële banken mogen dat geld niet gebruiken voor hypotheken en ook niet voor investeringen in financiële instellingen. Ook op deze manier probeert de ECB de vastgelopen eurozone economieën weer aan de praat te krijgen. En tot slot beëindigt de ECB haar '

sterilisatie' beleid (haar Securities Markets Programme (SMP), later vervangen door Draghi's fameuze Outright Monetary Programme (OMT)). Zie hun

Statement.

Dat 'sterilisatie' programma (geïntroduceerd in mei 2010 na het eerste reddingspakket van 109 miljard voor de Grieken) was bedoeld om de rente op staatsleningen te managen (lees: te verlagen). Dit bereikte de ECB door op de secondary market reeds uitgegeven staatsobligaties van (zwakke) eurolanden op te kopen, onder voorwaarde dat die landen meewerkten aan de strenge bezuinigings- en hervormingseisen van de troika (ECB, EC en IMF). Het kwam er in feite op neer, dat de ECB alle (dubieuze) staatsleningen opkocht, die de gangbare financiële markten niet meer willen hebben... Tussen haakjes: ECB geld is uiteindelijk belastinggeld, dat u zich dit even realiseert. Het 'steriliseren' door de ECB houdt in, dat de ECB de aangekochte (dubieuze) staatsobligaties vastzet op een eigen (rentedragend) deposito, waardoor het niet in de economie gepompt kan worden. Dit steriliseren moet voorkomen dat de aankoop van staatsobligaties door de ECB de schijn heeft van monetaire financiering van de staatsschuld. Maar dat is natuurlijk flauwekul.

Maar wat is eigenlijk de bedoeling van de ECB van al deze wijzigingen?

In

zijn toelichting gisteren, zei Draghi, dat de ECB het dreigende deflatiegevaar in de eurozone wil bestrijden door geld in de reële economie te pompen. De inflatie in de eurozone is gedaald naar 0,5% als we Eurostat mogen geloven, terwijl een inflatie van 2% als streefcijfer wordt gehanteerd. Volgens de ECB is het nu dus verantwoord om de geldkraan open te zetten. Maar zoals ik vanaf deze plaats al zo vaak heb gezegd is dit een drogreden. Immers, de gehanteerde inflatie is de

gemiddelde inflatie van de eurozone. In Spanje en andere zuidelijke landen is sprake van deflatie (negatieve inflatie), in andere landen is de inflatie dus (fors) hoger dan de gemelde half procent. En zo wordt iedereen om de tuin geleid. Dit is weer een schoolvoorbeeld waarom de gezamenlijke muntunie niet werkt. Het is gewoon onmogelijk om van een vierkant een cirkel te maken. En dus wordt de burger een bril aangemeten die de werkelijkheid vertekent.

Ons wordt voorgehouden dat door de negatieve depositorente de banken meer krediet gaan verlenen aan het MKB, maar dat is niet waar. In werkelijkheid zullen de banken die reserves niet uitlenen, maar gebruiken om hun balansen te versterken met het oog op de komende AQR (Asset Quality Reviews) en stresstesten in het kader van de bankenunie. De banken zullen het geld gebruiken om hun risicodebiteuren mee af te dekken. Het bizarre aan deze logica is, dat de bankreserves op recordhoogten staan, terwijl het geld eigenlijk gewoon op is. Er is dus weinig tot niets geleerd van eerdere monetaire crises. Niet de hoogte van bankreserves bepaalt of een economie aantrekt of niet, maar de bereidheid van de private sector om te investeren. Die bereidheid wordt echt niet beïnvloed door de banken een negatieve depositorente op te leggen, maar door rendabele investeringsprojecten. En die zijn er gewoon te weinig, sterker, de Europese instellingen stimuleren gigantische overheidsinvesteringen in onrendabele windmolenparken. Het is werkelijk f**cking stupid.

Rente is de belangrijkste prijs van geld in een markteconomie, daar moet je zo min mogelijk aan gaan manipuleren, zeker niet als dat kunstmatig gebeurt, zoals de ECB nu doet om Frankrijk en de overige Latijnse landen te faciliteren. Dan creëer je een onbalans (bubbles), resulterend in ondoordachte (niet-rendabele) investeringen, teveel (goedkoop) krediet, inflatie, enzoverder. Als op deze wijze de reële rente kunstmatig onder het niveau van de 'natuurlijke' rente wordt gemanipuleerd, dan is er in wezen sprake van een herverdelingseffect van bezit. Immers, in feite worden spaarders hier bestolen, omdat er sprake is van 'heimelijke belastingheffing' (je geld op de bank wordt minder waard). De hoogte van de 'natuurlijke rente' is echter niet vooraf te bepalen, omdat die afhangt van de reële groei (plus inflatie) van een economie en niemand die potentiële groeivoet vooraf kan voorspellen.

Maar één ding is zeker: hoe hoger de productiviteitsgroei, hoe hoger die natuurlijke rente zal (moeten) zijn. Als een monetair valutagebied als de eurozone, met zulke economisch uiteenlopende lidstaten één rentebeleid krijgt opgelegd (dat vervolgens ook nog eens kunstmatig laag wordt gehouden), dan is dat vragen om problemen. Immers, de verschillen zijn immens: qua opleidingsniveau, qua technologische ontwikkelingen, qua bevolkingsopbouw, qua arbeidsmarkt, om van de culturele verschillen nog maar te zwijgen. Mijn standpunt is dan ook, dat er niet één algemeen geldend monetair beleid mogelijk is, dat altijd en overal voor elk land geldig is. Dat beleid kan eenvoudigweg niet bestaan. De rentemanipulaties van de ECB zijn ongewenst, onnodig en lossen niets op. De 'natuurlijke' rentestand vindt vanzelf het juiste niveau door de markt zijn werk te laten doen en moet gebaseerd zijn op reële economische productie- en groeifactoren. En dat kan alleen als de zuidelijke lidstaten uit de huidige eurogevangenis bevrijd worden.

Beste lezers, deze column is onbedoeld wat langer geworden dan ik me had voorgenomen. Maar één ding kan ik u wel vertellen: die negatieve depositorente gaat geen fluit uitmaken. Binnen het frame van het bestaande monetaire paradigma is de enige manier om een eind te maken aan het gebrek aan economische groei, het loslaten van de bekende drieprocentsnorm, er zit niets anders op. Maar veel beter is het natuurlijk om de oorzaak van deze crisis aan te pakken: de eenheidsmunt en de muntunie. Die moet op een andere leest geschoeid worden. U weet wel

welke...Hier vindt u een overzicht van mijn columns en u kunt mij hier volgen op Twitter.