Eurozone: optimaal of falend valutagebied?

De laatste maanden horen wij berichten uit Brussel over de zeer gunstige ontwikkelingen in de zuidelijke euro landen die toch altijd het zorgenkindje van de eurozone waren.

Spanje vertoont een sterk herstel, Portugal komt uit het dal, zelfs Griekenland bereikt met enkele rekenkundige trukjes een begrotingsoverschot. Italië valt uit de boot, want daar stagneert de zaak. De zorgenkindjes vind je nu meer in Noord-Europa, waar zelfs Duitsland haperingen vertoont. Waarbij overigens zaken als invoering van een minimumloon, een verlaging van de pensioenleeftijd in een vergrijzende maatschappij en de uit de pan lopende eindgebruiker energieprijzen een cruciale rol spelen. Het lijkt wel of binnenkort die zuidelijke landen het noorden te hulp zullen schieten. Helaas, vergeet het maar.

In vorige artikelen heb ik zoveel mogelijk getracht, aan de hand van cijfermateriaal uit diverse bronnen, want ook cijfers zijn helaas aan corrosie onderworpen, de praktische onmogelijkheid van het doen samensmelten van ver uiteenlopende economieën, arbeidsinstelling, culturen en talen aan te tonen.

Nu met dat gejubel over het zuiden, vond ik het -in aanvulling op mijn vorige artikelen- nuttig dat te staven met een vergelijking tussen twee eurozone landen: Nederland, als voorbeeld van een Noord-Europees land en Portugal, een Zuid-Europees land. Niet dat het nog veel uitmaakt in het eurozone gebeuren, dat steeds minder een economisch doel nastreeft en steeds meer een ideologisch gestuurd monster wordt. Een hopeloze constructie die alleen financiële stabiliteit met historisch gebaseerde standaardtrukjes zonder aanpassing aan de vereisten voor de individuele lidstaten tracht te bereiken met mislukking op mislukking. Ik wil deze vergelijking pragmatisch houden want aan de praktijk herkent men falen of slagen, niet aan de theorie.

Even nog een verwijzing naar de opzet van de eurozone: convergentie, naar elkaar toegroeien dus, volledige werkgelegenheid en welvaart, dus een verbetering voor allen, gerekend vanaf de beginsituatie. Grotere mogelijkheden door een grotere eurozone, met de euro als universeel betaalmiddel, dat zelfs de dollar van de troon zou kunnen stoten en de eurozone een economische wereldmacht zou maken.

Dit klinkt als klare koek en is een prachtige doelstelling voor Europa: een economische wereldmacht. Maar hoe heeft het in de economische werkelijkheid uitgepakt? Is het nu ineens een succes in het zuiden en zorgelijk in het noorden? Een groeiende economie bepaalt de salarissen, de koopkracht en wordt op zijn beurt weer gestimuleerd door die salarissen en koopkracht. De enige bijdrage van de staat zelf zou moeten zijn het scheppen van de optimale omstandigheden voor de ontwikkeling van die economie. Ingrijpen door de overheid verstoren deze ontwikkelingen vaak.

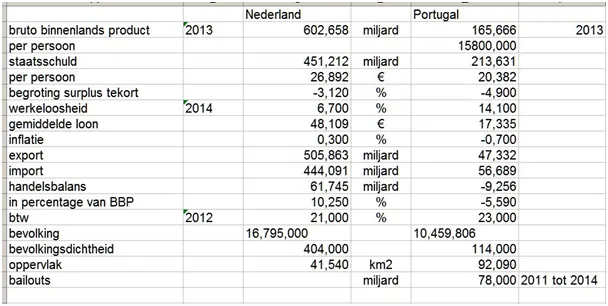

Hieronder een overzicht van de stand van zaken in beide landen eind 2013, alleen de werkeloosheid is actueel. Nederland doet het redelijk, zij het dat het door zijn begrotingstekort (dat inmiddels door nieuwe berekeningsmethodes tot onder de 3% is gezakt) nog steeds meer schuld maakt. Bovendien is staatsschuld hoger dan de voorgeschreven 60% maar ruim onder de 90% kantelgrens 'houdbare schuld'.

Portugal daarentegen is in een deplorabele staat en scoort op alle punten onvoldoende.

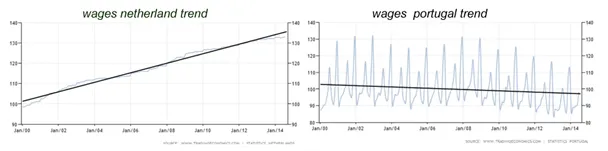

Vervolgens de loonontwikkelingen in beide landen sinds de invoering van de euro:

Bezie in dit kader de trend in het salarisverloop in Nederland en in Portugal vanaf het beginjaar 2000, toen de euro zijn intrede had gedaan. In Nederland zien we van 2000 tot begin 2014 een constant groeiende trend in de hoogte van de salarissen. Een gunstig teken van een groeiende economie.

In Portugal, in tegenstelling tot Nederland, juist een dalende trend. Een teken van een inzakkende economie. Wat salaris en dus koopkracht betreft is de situatie in Portugal verslechterd in die 14 jaren tegenover een groei in Nederland.

In plaats van salarissen die naar elkaar zijn gegroeid, hetgeen de verwachting en de bedoeling van de euro was, zijn juist de verschillen groter geworden. Deze trend in salarissen is een belangrijke indicator voor de economische gezondheid van een land. Nederland is dus economisch duidelijk gezonder dan Portugal. Vervolgens bezien we drie andere indicatoren: schuld tov het Bruto Binnenlands Product, begrotingsssurplus of tekort, en de wijzigingen in dat Bruto Binnenlands Product, de onwikkelingen van 1999 tot 2012.

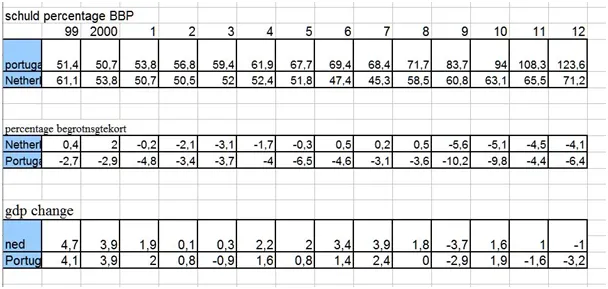

De schuld ten opzichte van het Bruto Binnenlands Product, het totale inkomen van de natie (dus niet van de overheid, want het inkomen van de overheid is belasting, accijnzen en heffingen van allerlei aard) is een belangrijke indicator voor de toestand van de staatsfinanciën.

In de bovenste grafiek ziet u de ontwikkeling van dat staatsschuldpercentage in Nederland en in Portugal. In Nederland is van 2000 tot 2012 de schuld opgelopen van 61% naar 71% van het BBP.

In Portugal in dezelfde periode van 51% naar 123% van het BBP. Nederland heeft de grens van Eurozone 60% ruim overschreden, maar hier zien we dat Portugal vanuit een betere beginpositie in 1999 in de tussenliggende jaren een naar verhouding veel grotere staatsschuld heeft opgebouwd, meer dan twee keer het toegestane percentage. Geen reden tot optimisme dus. Staatsschuld en begrotingsurplus of tekort zijn hand en handschoen. Dat wordt ook weerspiegeld in het begrotingstekort vergeleken tussen Nederland en Portugal. De begrotingstekorten in Nederland, en elk begrotingstekort, hoe klein ook betekent een toename van de staatsschuld, zijn in Nederland aanzienlijk kleiner dan in Portugal.

GDP=BBP change geeft de groei of krimp van het BBP oftewel de economie aan. Ook hier weer een aanzienlijk verschil tussen de twee landen. Het BBP is een afspiegeling van de groei of krimp van de economie. Ook hier zien we dat de ontwikkeling in Portugal een krimp toont van 1,5 en in Nederland tot vrijwel 0 is gedaald. In de gehele eurozone zien we een daling in de groei tot onder nul. Het tweede kwartaal 2014 is hierbij nog niet meegenomen.

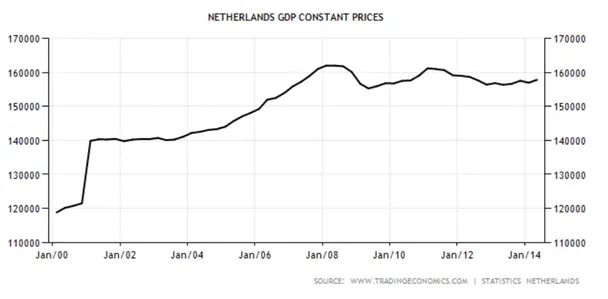

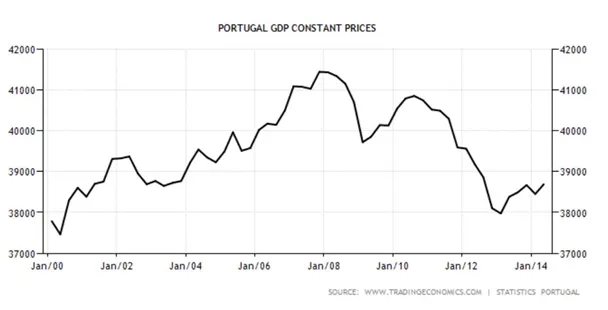

Hieronder de real BBP ontwikkeling van Nederland en Portugal in miljoenen euros:

Deze grafieken geven de omvang aan per kwartaal en de getallen moeten dus met vier worden vermenigvuldigd om de jaartotalen te verkrijgen. Beide landen hebben een groei van het real BBP tot de crash van 2008. Daarna is het GDP van Portugal snel ingezakt van ca 41000 tot 38000 per kwartaal waarna na 2013 een lichte groei is ingezet. Nederland heeft een vrijwel vlakke ontwikkeling van het real BBP doorgemaakt.

Hierbij de aantekening dat er zowel bij BBP als bij groei/krimp een verschil is tussen het reële BBP en de reële groei en de nominale, oftewel bij current (market) prices. Bij de reële is de inflatie verrekend (dus het inflatiepercentage/bedrag ervan afgetrokken), bij de nominale zit de inflatie nog bij het bedrag en percentage inbegrepen en is dus altijd hoger, want echte deflatie is er nog niet. Hoewel men dus moet aannemen dat het om reëel gaat is dat, als het niet expliciet wordt aangegeven, niet 100% zeker.

Bovendien moet nu in het derde kwartaal in de eurozone de nieuwe berekeningswijze van het BBP met terugwerkende kracht gehanteerd worden. Nederland liep al voorop hierbij, zo'n 7% virtueel meer geld. Zonder echt meer inkomen gaan we er rekenkundig op vooruit. Weliswaar nep, maar het moet, wereldwijd. Hoe dan ook, ik heb alsmaar verschillende BBP getallen gevonden bij de verschillende bronnen.

Men kan dus wel zeggen dat bij een vergelijking tussen de twee landen Portugal er bekaaid afkomt. Voor Portugal heeft de euro zeker geen grotere welvaart gebracht, het land staat er slechter voor dan bij het begin van de euro. Waarop zijn die jubeltonen dan gebaseerd? Wel, ziet men de ontwikkeling in de twee landen in 2013 en eerste en tweede kwartaal dan lijkt Portugal het inderdaad beter te doen dan Nederland maar bekijk de werkelijkheid en zie hoe relatief het is.

| 602,658 | 16.8 | 32,600 | 75 | 127% |

| |

| 165,690 | 10.5 | 19,400 | 129 | 75% |

| |

|

| bbp 2013 | bevolking miljoen | reëel BBP per peroon | % schuld | Waarde tov eurozone |

|

Een verschil in omvang dus van 52% van het gemiddelde BBP in de eurzone.

Tweede kwartaal 2014:

In Nederland is de groei 0,5% van 602,7 miljard = 3,01 miljard

In Portugal 0,6 % 165,7 miljard = 0,99 miljard

Nog enkele andere cijfers die de verschillen nog duidelijker maken:

Koopkracht:

Hoe verhoudt zich de koopkracht gezien het gemiddelde inkomen zich tussen de twee?

Nederland: 97,5

Portugal : 54,6

In Nederland dus bijna de dubbele koopkracht van die in Portugal.

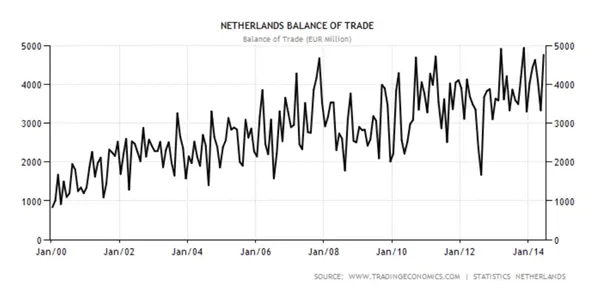

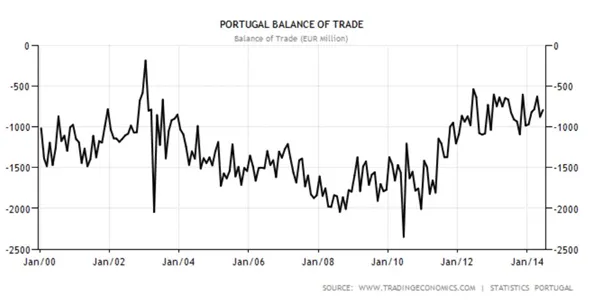

In Nederland een positeve handelsbalans (bedragen per maand) met een constant stijgende lijn. In Portugal daarentegen een negatieve handelsbalans met een sinds 2010 kleiner wordend bedrag. Ook hier duidelijk de stijgende trend in Nederland tegenover de dalende in Portugal met nu een klein sprongetje vooruit in Portugal.

Uit al deze gegevens valt een aantal conclusies te trekken:

Inderdaad vertoont Portugal sinds 2013 een licht stijgende lijn, maar uit een enorm diep dal. Het begrotingstekort blijft hoog en veroorzaakt een snelle stijging van de schuld die al onhoudbaar hoog is. De werkloosheid is eveneens veel te hoog. Portugal kan niet mee met de huidige eurowaarde. In normale omstandigheden zou Portugal middels een devaluatie een economisch evenwicht moeten hervinden. De Portugese bevolking leeft met ongeveer de helft van de Nederlandse koopkracht in armoedige omstandigheden. Een statement maken dat de economie in Portugal aantrekt is gezien de vergelijking met Nederland misschien percentagegewijs deels waar is in absolute zin nietszeggend.

Twee zo verschillende economieën als die van Portugal en Nederland kunnen nooit met enige hoop op succes op dezelfde manier gemanaged worden. Als we ruwweg Portugal als representatief voor het zuiden en Nederland voor het noorden zouden aannemen, dan is het duidelijk dat een monetaire unie zowel voor het noorden als voor het zuiden niet op dezelfde wijze fiscaal en monetair te sturen is en dus onhoudbaar is. Voor het zuiden is een devaluatie onafwendbaar, voor het noorden zou dat tot een oververhitting van de economie kunnen leiden met als gevolg een enorme onbalans in de interne eurozone handelsbalansen.

De tot nu toe gehanteerde techniek van interne devaluatie, loonsverlagingen om de concurrentiepositie van het zuiden te verbeteren hebben alleen grotere armoede en sociale ongelijkheid veroorzaakt en zijn economisch gezien onnut geweest. Datzelfde zal gaan gelden voor een interne revaluatie door loonsverhogingen in het noorden. Daar zou minimaal een sociaal probleem komen tussen loonontvangenden en de overige bevolking. Het zou ook het toch al haperende handelsverkeer tussen noord en zuid (zie target 2 onbalans) nog verslechteren doordat de importen voor het zuiden nog duurder zouden worden en zo de kloof tussen zuid en noord verder vergroot wordt. Het zou de externe eurozone concurrentie positie van het zuiden, juist een van de blokkades voor eurozone groei, niet verbeteren maar die van het noorden verslechteren.

Een QE zou, afgezien van een kapitaalvlucht naar groter rendement en de twijfel aan de effectiviteit ervan, zonder structurele hervormingen in de eurozone een palliatief van korte duur zijn. Hervormingen zijn echter, gezien de machtsverhoudingen parlement-vakbonden-pressiegroepen, vrijwel uitgesloten. De structurele problemen worden er niet door opgelost. De eurozone heeft derhalve geen enkele toekomst. Een ordelijke afbouw van de eurozone met een zekere mate van herstructurering van de staatsschulden is financieel voordeliger dan verder doorgaan want de staatschulden blijven zelfs bij de meest optimistische en onrealistische prognoses nog vele jaren (of wellicht blijvend) toenemen

De TMS oplossing zou hierbij van grote waarde zijn.

Hoe dan toch de relatief lage rentepercentages en de grote belangstelling van de kapitaalmarkt voor de zuidelijke landen? Draghi's belofte kost wat kost de euro te beschermen maakt de gehele eurozone tot garantieverstrekker, het ricico is dus zeer beperkt. Door de QE van de USA is er een overvloed aan geld dat ergens moet worden ondergebracht. Veel vloeit ook naar de aandelenmarkten, maar bonds (zelfs tegen negatieve rente in Duitsland) zijn ook een goede parkeerplek voor geld wachtend op hogere rentes. Misschien ook een gebrek aan kennis over de zuidelijke economieën en in dat geval aantrekkelijk door de optimistische geluiden over groei, zo lees ik in de buitenlandse pers.

Door de politiek van geldverruiming en rente laag houden is er een veel te groot verschil gekomen tussen de economie en de kapitaalmarkt. In plaats van de martkten bepalen de Centrale Banken de geldstromen. Het zal lang duren voordat het evenwicht tussen de twee zal zijn hersteld, if ever.

Als we dus Nederland inderdaad als representatief voor het noorden en Portugal voor het zuiden nemen en we weten dat een muntunie alleen kan slagen wanneer het een optimal currency area betreft dan kunnen we de eurozone definiëren als dismal currency area.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Plaats reactie