Afbeelding gemaakt met ChatGPT van OpenAI

Verzekering bij je ticket, fiets of tv? Mogelijk betaal je voor dubbele dekking

Wilt u DDS vaker zien?

Stel DDS in als voorkeursbron op Google.

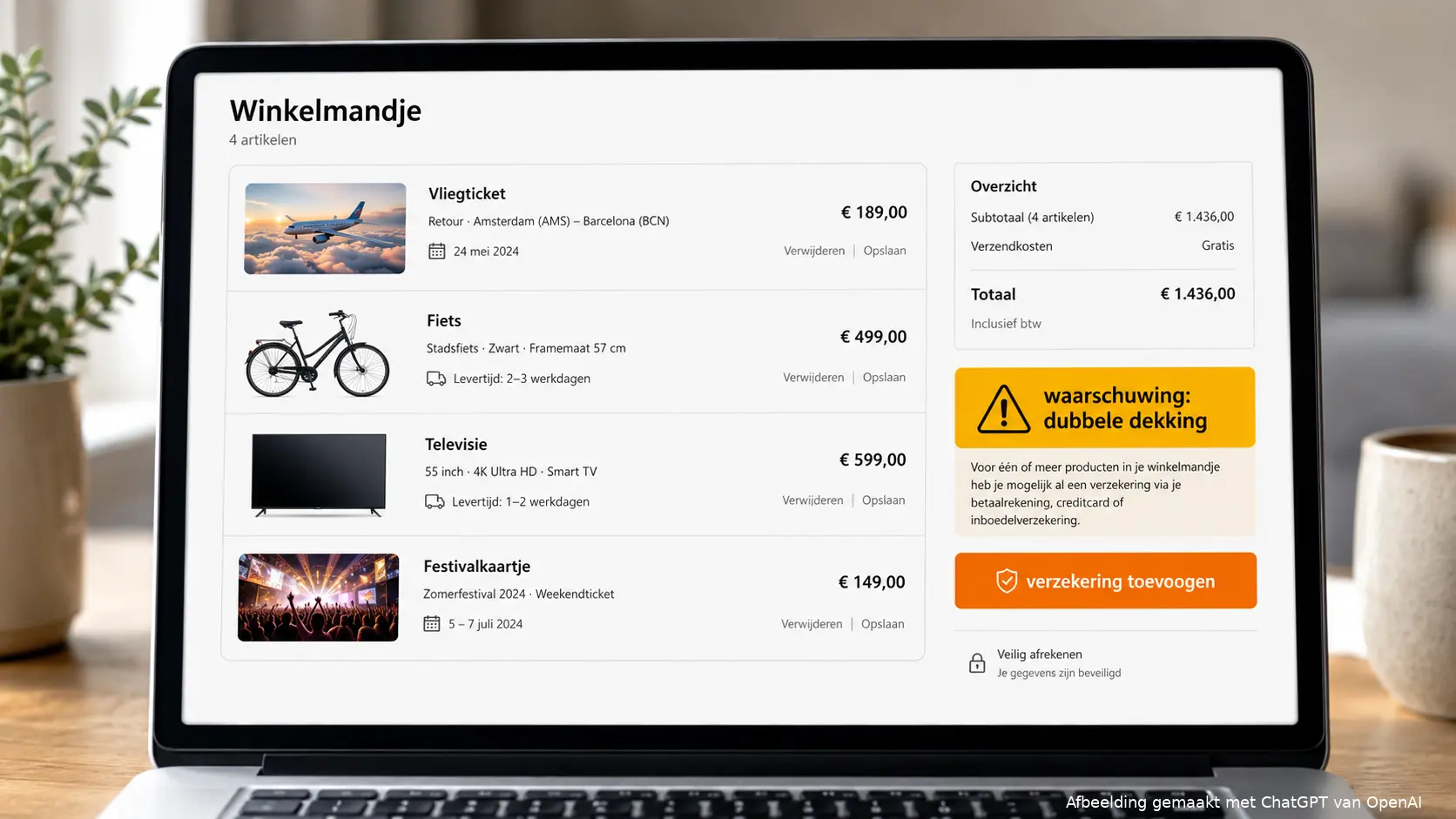

Voeg DDS toe op GoogleTijdens het boeken van een vliegticket, kopen van een televisie of bestellen van een nieuwe fiets verschijnt steeds vaker de vraag of je direct een verzekering wilt toevoegen. Eén klik lijkt zekerheid te bieden, maar kan ook leiden tot onnodige kosten of een dubbele dekking.

De Autoriteit Financiële Markten waarschuwt dat webwinkels en platforms consumenten nadrukkelijk richting zulke aanvullende verzekeringen kunnen sturen. De optie om niet te verzekeren is soms minder opvallend, terwijl informatie over kosten, beperkingen en looptijd pas na meerdere klikken zichtbaar wordt.

De toezichthouder baseert de waarschuwing op onderzoek naar 22 online keuzeomgevingen.

Van festivalkaartje tot televisie

Deze verzekeringen worden ook wel embedded insurance genoemd. Het financiële product zit als het ware ingebouwd in het aankoopproces van een ander product of een dienst.

Voorbeelden zijn:

- een annuleringsverzekering bij een vliegticket;

- een diefstalverzekering bij een fiets;

- een schadeverzekering bij een televisie of telefoon;

- een ticketverzekering voor een concert of festival;

- een verlengde garantiedekking bij elektronica.

Zo’n verzekering kan nuttig zijn, maar alleen wanneer de dekking aansluit bij het risico en niet al elders is geregeld.

Volgens het onderzoek van de AFM leggen platforms vaak nadruk op veiligheid en bescherming. Ook worden technieken gebruikt als tijdsdruk, herhaalde aanbiedingen en aanduidingen zoals ‘meest gekozen’.

Daardoor kan de consument sneller akkoord gaan zonder eerst de polisvoorwaarden te vergelijken.

Mogelijk ben je al verzekerd

Een losse verzekering kan overlappen met een product dat je al hebt. Bagage of bepaalde schade kan bijvoorbeeld al onder een reisverzekering vallen. Kostbare spullen buitenshuis kunnen onder een aanvullende inboedeldekking vallen en sommige creditcards bieden een vorm van aankoopverzekering.

Dat betekent niet dat de dekking altijd identiek is. Het maximumbedrag, eigen risico, gedekte gebeurtenissen en geografische geldigheid kunnen verschillen. Controleer daarom de bestaande polis in plaats van automatisch aan te nemen dat alles al is geregeld.

Bij elektronica is daarnaast het verschil tussen verzekering en wettelijke garantie belangrijk. Een verzekering kan schade door vallen, stoten of diefstal dekken. Een defect dat al bij aankoop aanwezig was of een product dat niet voldoet aan wat je redelijkerwijs mocht verwachten, kan onder de wettelijke garantieregels vallen. Daarvoor hoef je niet altijd een extra verzekering te kopen.

Belangrijke informatie staat soms verstopt

De AFM zag dat de voordelen meestal direct worden genoemd, terwijl beperkingen minder zichtbaar zijn. Denk aan:

- een eigen risico;

- een beperkte maximale vergoeding;

- uitsluitingen voor verlies of nalatigheid;

- automatische verlenging;

- een lange minimale looptijd;

- leeftijdsafschrijving van het product;

- overlap met een andere verzekering.

Een verzekering van enkele euro’s per maand lijkt klein, maar kan gedurende meerdere jaren een aanzienlijk bedrag kosten. Bij een apparaat dat snel in waarde daalt, kan de totale premie uiteindelijk een groot deel van de resterende waarde bedragen.

Stel deze vijf vragen vóór je klikt

Controleer voordat je een verzekering toevoegt:

- Welk concreet risico wordt gedekt? Diefstal, schade, annulering en een technisch defect zijn verschillende zaken.

- Heb ik deze dekking al? Kijk naar reisverzekering, inboedelverzekering, creditcard en bestaande garantiediensten.

- Wat kost de verzekering over de hele looptijd? Reken niet alleen met het maandbedrag.

- Hoe hoog zijn eigen risico en maximale vergoeding?

- Kan ik de verzekering gemakkelijk opzeggen?

Download of bewaar de polisvoorwaarden voordat je betaalt. Een korte tekst in het bestelscherm bevat zelden alle relevante uitzonderingen.

Niet iedere aanvullende verzekering is slecht

De AFM concludeert niet dat al deze verzekeringen waardeloos zijn. Een direct aangeboden product kan gemak bieden en precies het gewenste risico afdekken. Het probleem ontstaat wanneer de keuzeomgeving de consument vooral richting ‘ja’ duwt en onvoldoende helpt bij een inhoudelijke vergelijking.

De beste reactie is daarom niet automatisch weigeren, maar ook niet automatisch accepteren. Neem de verzekering uit het snelle bestelproces en beoordeel haar als een afzonderlijk financieel product.

Wie die extra minuut neemt, voorkomt mogelijk dat jarenlang premie wordt betaald voor een risico dat al lang ergens anders verzekerd was.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook

Loading