Afbeelding gemaakt met ChatGPT van OpenAI

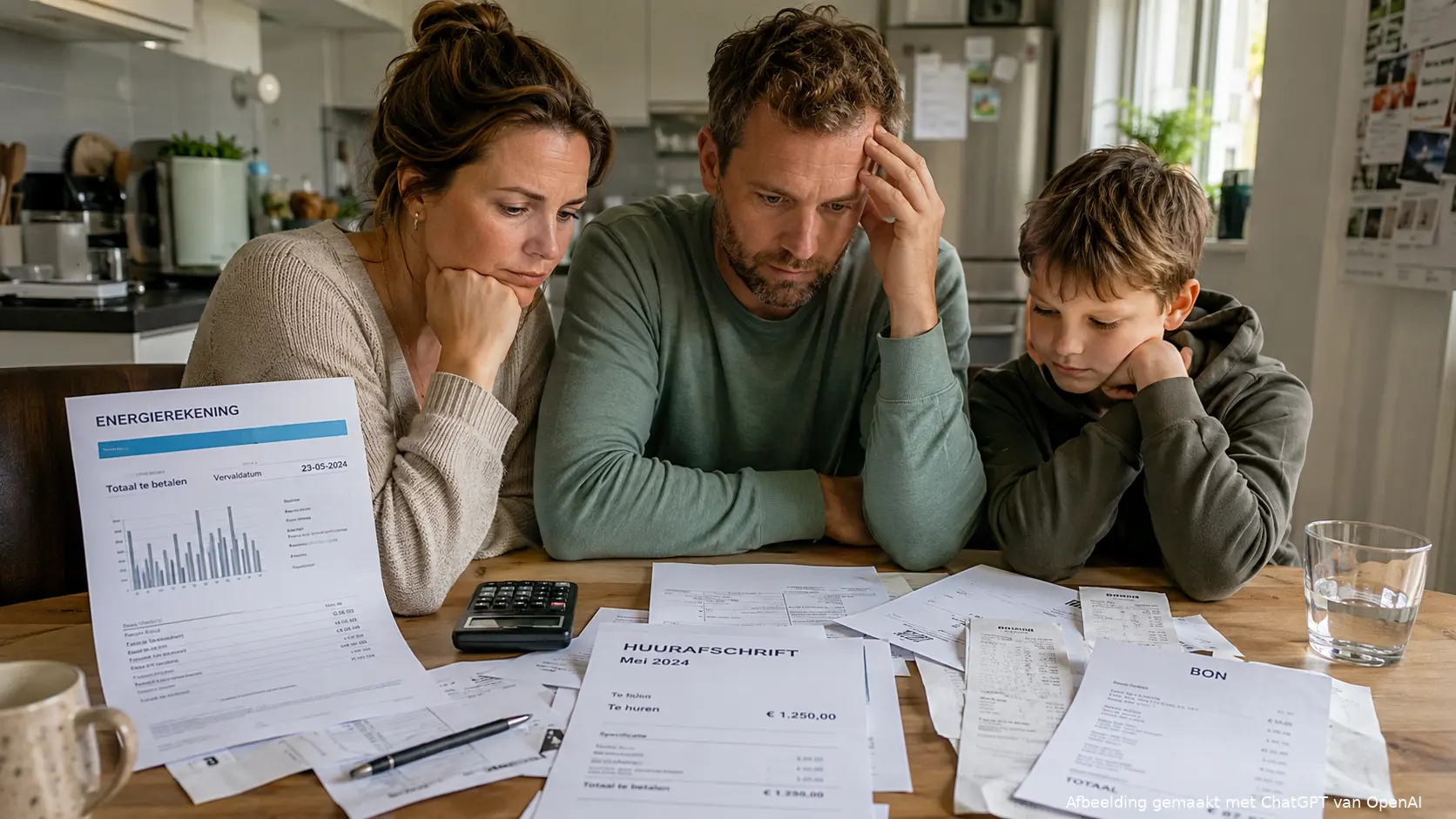

Bijna 40 procent van de Nederlandse huishoudens komt moeilijk rond

Wilt u DDS vaker zien?

Stel DDS in als voorkeursbron op Google.

Voeg DDS toe op GoogleBijna vier op de tien Nederlandse huishoudens hebben moeite om iedere maand de rekeningen en dagelijkse uitgaven te betalen. Ongeveer een derde maakt zich vrijwel voortdurend zorgen over de eigen financiële situatie.

Dat blijkt uit nieuwe informatie van het Nationaal Instituut voor Budgetvoorlichting. Het aandeel huishoudens dat moeilijk rondkomt, is daarmee zorgwekkend groot.

Een huishouden hoeft niet officieel onder de armoedegrens te leven om financiële spanning te ervaren. Ook mensen met een regulier inkomen kunnen in de problemen komen door hoge vaste lasten, weinig spaargeld of onverwachte uitgaven.

Stijgende vaste lasten laten weinig ruimte

Voor veel huishoudens verdwijnt een groot deel van het inkomen direct naar vaste lasten. Denk aan:

Lees ook

- huur of hypotheek;

- gas en elektriciteit;

- zorgverzekering;

- internet en telefonie;

- vervoer;

- kinderopvang;

- verzekeringen en abonnementen.

Wanneer deze bedragen stijgen, blijft minder over voor boodschappen, kleding, onderhoud en ontspanning.

Een kapotte wasmachine, hoge energienota of autoreparatie kan daardoor voldoende zijn om een huishouden tijdelijk in de rode cijfers te duwen.

Juist huishoudens zonder financiële buffer zijn kwetsbaar. Zij moeten onverwachte kosten uit het lopende inkomen betalen, een rekening uitstellen of geld lenen.

Rondkomen zegt meer dan inkomen alleen

Twee huishoudens met hetzelfde inkomen kunnen financieel totaal verschillend uitkomen.

Een alleenstaande huurder in een dure vrije-sectorwoning heeft andere lasten dan een stel met een grotendeels afgeloste hypotheek. Ook het aantal kinderen, woon-werkverkeer, gezondheid en energieverbruik maken veel verschil.

Daarom vertelt alleen het bruto- of netto-inkomen niet het volledige verhaal. De verhouding tussen inkomen en noodzakelijke uitgaven is minstens zo belangrijk.

Ook toeslagen kunnen een groot verschil maken. Niet iedereen vraagt alle beschikbare regelingen aan. Soms komt dat door onbekendheid, soms uit angst later geld te moeten terugbetalen.

Begin met een overzicht van drie maanden

Wie merkt dat het geld steeds eerder op is, kan het beste eerst vaststellen waar het precies naartoe gaat. Bekijk daarvoor drie volledige maanden aan bankafschriften.

Verdeel de uitgaven over vier groepen:

- vaste woon- en energielasten;

- boodschappen en dagelijks gebruik;

- vervoer en verzekeringen;

- abonnementen, vrije tijd en overige uitgaven.

Een losse betaling van enkele euro’s lijkt onbelangrijk, maar meerdere abonnementen en automatische afschrijvingen kunnen samen tientallen of honderden euro’s per maand kosten.

Controleer daarnaast of oude verzekeringen, dubbele diensten of ongebruikte lidmaatschappen nog nodig zijn.

Controleer toeslagen en gemeentelijke regelingen

Huishoudens kunnen afhankelijk van inkomen en situatie recht hebben op zorgtoeslag, huurtoeslag, kindgebonden budget of kinderopvangtoeslag.

Gemeenten hebben daarnaast eigen voorzieningen. Voorbeelden zijn:

- bijzondere bijstand;

- een collectieve zorgverzekering;

- vergoeding voor sport of schoolkosten;

- kwijtschelding van gemeentelijke belastingen;

- hulp bij energiekosten;

- vroegtijdige schuldhulpverlening.

De voorwaarden verschillen per gemeente. Controleer daarom niet uitsluitend landelijke regelingen, maar kijk ook op de website van de eigen woonplaats.

Wacht niet op een betalingsachterstand

Geldzorgen worden vaak pas besproken wanneer rekeningen al niet meer betaald kunnen worden. Dan zijn mogelijk ook herinneringskosten, rente of incassokosten ontstaan.

Neem daarom eerder contact op met de organisatie die geld tegoed heeft. Energiebedrijven, zorgverzekeraars, woningcorporaties en gemeenten kunnen soms een betalingsregeling aanbieden.

Wie meerdere schulden of betalingsachterstanden heeft, kan gratis hulp vragen bij de gemeente. Ook vrijwilligersorganisaties kunnen helpen bij het ordenen van administratie en het aanvragen van regelingen.

Bijna 40 procent is geen kleine kwetsbare minderheid. Het betekent dat financiële druk een breed maatschappelijk probleem is geworden. Een goed overzicht lost hoge prijzen niet op, maar kan wel voorkomen dat tijdelijke zorgen uitgroeien tot langdurige schulden.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook

Loading